Insurance Sector: How Rising Claims are Driving Up Premiums in 2026

The insurance sector is currently undergoing a period of significant adjustment, where the surge in claims is directly impacting the cost of premiums. More extreme weather events, a higher frequency of accidents, rising repair costs, and shifting risk patterns are forcing insurers to re-evaluate their rates. For consumers, this translates into more expensive policies and the need for a more careful assessment of their coverage.

Why Claims are on the Rise

One of the primary drivers behind the increase in claims is the rise of severe weather events. In 2026, we are seeing a higher frequency of floods, storms, wildfires, and heatwaves. These phenomena damage homes, vehicles, infrastructure, and businesses, leading to a spike in insurance payouts.

Beyond climate, there is an observable increase in traffic accidents as global mobility remains high. Additionally, risks associated with theft, vandalism, and technical failures have contributed to the volume of claims. In the corporate world, claims related to operational interruptions and supply chain failures have also grown, broadening the impact across various policy types.

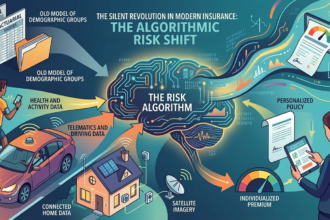

Strategic Deep Dive: The Shift Toward Predictive and Tech-Driven Risk

To understand why your premium is increasing in 2026, we must look at how the nature of “risk” itself has changed. For decades, insurance was based on historical data—looking at the past to predict the future. However, in the current era, the past is no longer a reliable guide. Climate change has made “once-in-a-century” floods happen every few years, and the sheer complexity of modern technology has made even minor accidents incredibly expensive to resolve.

A major strategic factor today is the Technological Complexity of Repairs. Modern cars are no longer just metal and glass; they are “computers on wheels” packed with expensive sensors, cameras, and software. A simple bumper scrape that used to cost a few hundred dollars now requires the replacement of specialized sensors and hours of technical recalibration. This “Digital Repair Inflation” is a permanent shift that insurers are now pricing into every new policy.

Furthermore, we are seeing a shift toward Behavioral Underwriting. In 2026, insurers are moving away from general pricing based on your age or zip code and toward personalized pricing based on real-time data. By using smartphone apps or “Black Boxes” in cars, companies can see exactly how you drive. This creates a divergence in the market: responsible users who prove their low-risk habits through data can maintain stable rates, while those who remain “anonymous” or show risky patterns are bearing the full brunt of the market’s rising costs.

Finally, the Global Reinsurance Hardening is a silent driver of your local premium. Your insurance company buys its own insurance from global “reinsurers” to protect against massive catastrophes. Because these global firms have faced record-breaking payouts for wildfires and hurricanes recently, they have hiked their prices significantly. This increased cost trickles down the entire chain, affecting everyone from small homeowners to massive industrial plants. In 2026, insurance is no longer just a local contract; it is a global commodity affected by events on the other side of the planet.

The Effect of Rising Costs and Prevention

It is not just the quantity of claims that has increased, but also their average cost. Inflation has driven up the price of construction materials, vehicle spare parts, and specialized labor. Consequently, rebuilding a home after a disaster now involves much higher costs for lumber and steel than it did just a few years ago.

To mitigate these costs, the industry is heavily promoting Loss Prevention. Insurers are becoming proactive partners, offering discounts for installing smart leak detectors in homes or advanced fire-suppression systems in businesses. In this new environment, the best way to lower your premium is to prove that you are actively reducing the chance of a claim ever happening.

Conclusion: A More Complex Risk Environment

The rise in claims reflects a more complex and interconnected risk environment in 2026. Climate, economic, and social factors all influence the frequency and impact of insured events. For consumers, this underscores the importance of adequate protection, even if it comes at a higher cost. The key is to find a balance between price and coverage, prioritizing the risks that could cause the most devastating financial losses while utilizing technology to keep individual costs as low as possible.